Newsletter · 17. Mai 2026

Weekly Digest 20

Druck auf die PJM-Strompreise, der Aufstieg von KI-Deployment-Unternehmen und warum das Signal aus dem Arbeitsmarkt weiterhin schwer zu lesen ist.

Themen, die wir verfolgen

PJM-Print: 76 % Preisanstieg im Jahresvergleich

Quelle: Bloomberg — Data centers drive 76% rise in power bills on largest US grid

Im ersten Quartal 2026 lag der Großhandelspreis für Strom im PJM-Gebiet bei 136,53 US-Dollar pro Megawattstunde, gegenüber 77,78 US-Dollar im gleichen Zeitraum des Jahres 2025. Der Anstieg um 76 % im Jahresvergleich setzt sich zusammen aus einem Anstieg der Kapazitätsentgelte um 398 %, einem Anstieg der Echtzeit-Strompreise um 68 % und einem Anstieg der Übertragungskosten um 5 %. Die strukturelle Ursache ist klar: 94 % des von PJM bis 2030 prognostizierten Spitzenlastwachstums entfallen auf Rechenzentren, und bei der Kapazitätsauktion im Dezember 2025 konnte zum ersten Mal in der 25-jährigen Geschichte von PJM kein ausreichendes Angebot für das Lieferjahr 2027/28 erzielt werden. Kunden in 13 Bundesstaaten werden allein für dieses Lieferjahr Kapazitätskosten in Höhe von rund 16,4 Milliarden US-Dollar tragen, gegenüber 2,2 Milliarden US-Dollar im Jahr 2022.

Die höheren Stromkosten an sich ändern nichts an unserer Einschätzung der Wirtschaftlichkeit von Rechenzentren. Strom macht nur einen kleinen Teil der Gesamtbetriebskosten von Hyperscaler-Anlagen aus, bei denen GPU-Investitionen, Netzwerke, Immobilien und Kühlung den größten Anteil haben. Eine Verdopplung der Großhandelsstromkosten erhöht die Gesamtbetriebskosten um einen niedrigen einstelligen Prozentsatz und kann über die Preise für Inferenz und Training vollständig an Kunden mit KI-Workloads weitergegeben werden. Die Betreiber hatten bereits in ihren Investitionsplänen für 2026–2030 mit erhöhten Stromkosten gerechnet. Die Veröffentlichung der Großhandelsdaten bestätigt diese Annahme und stellt keine neue Information dar.

Entscheidend ist die politische Reaktion zweiter Ordnung, die nun organisiert, parteiübergreifend und in zunehmendem Tempo erfolgt. Die Trump-Regierung und eine Koalition von PJM-Gouverneuren unter Führung von Pennsylvanias Josh Shapiro veröffentlichten im Januar 2026 eine gemeinsame Grundsatzerklärung, in der sie Maßnahmen forderten. AEP Ohio hat bereits eine Tarifregelung eingeführt, nach der Rechenzentren sich verpflichten müssen, 85 % ihrer prognostizierten Last zu bezahlen. Der unabhängige Marktbeobachter von PJM hat offiziell empfohlen, dass alle Großabnehmer mit einer Last von über 50 Megawatt verpflichtet werden sollten, ihre eigene Stromerzeugung bereitzustellen, oder bei Versorgungsengpässen mit Einspeisebeschränkungen rechnen müssen. Die FERC hat noch nicht entschieden, aber die Richtung der regulatorischen Entwicklung ist klar.

Das von uns beobachtete Ausbaurisiko ist daher kein Strompreisrisiko, sondern ein Genehmigungsrisiko. Lieferengpässe bei Transformatoren, Schaltanlagen und Gasturbinen haben die Zeitpläne in den wichtigsten Ausrüstungskategorien bereits um 12 bis 36 Monate verschoben. Tarife auf Bundesstaatenebene, die die Kosten auf die Betreiber zurückverlagern, obligatorische BYOG-Regelungen und regelrechte Moratorien, vergleichbar mit Dänemarks jüngster Netzanschlusspause, fügen den physischen Verzögerungen noch regulatorische hinzu. Rechenzentren sind zum sichtbarsten lokalen Ausdruck eines KI-Ausbaus geworden, den der Durchschnittswähler weder versteht noch von dem er profitiert, und die politische Preisgestaltung für diese Kosten hat gerade erst begonnen.

Verwandte Artikel, die interessant sind:

- Ausbau von Rechenzentren in Südamerika — Bloomberg: Petrobras completes first phase of $470 million data-center plan

- Wirtschaftlichkeit von Rechenzentren in den Vereinigten Arabischen Emiraten — Amelia K. Michael: Why the UAE

Einsatz von KI

Quelle: OpenAI launches the Deployment Company

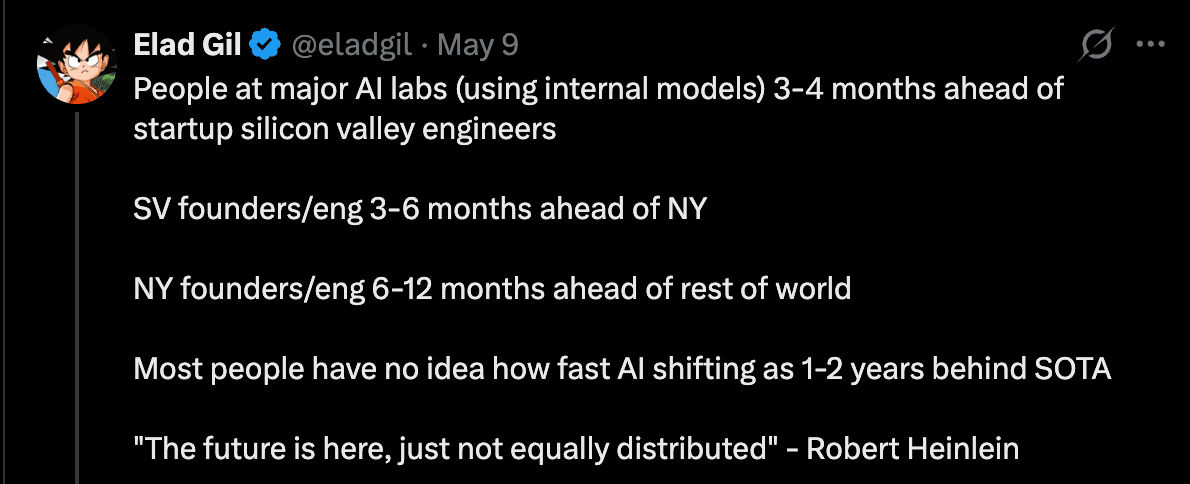

Die Wertschöpfung durch künstliche Intelligenz bleibt eine der größten Herausforderungen für Großunternehmen, wie eine MIT-Studie vor einigen Monaten gezeigt hat. Das wichtigste Ergebnis war, dass trotz kumulierter Ausgaben von fast 40 Milliarden US-Dollar für generative KI im Unternehmenssektor in den letzten zwei Jahren nur 5 % der Organisationen messbare geschäftliche Erträge vorweisen konnten. Die Kluft zwischen dem, was technisch möglich ist, und dem, wofür die meisten Unternehmen KI tatsächlich nutzen, ist enorm. Außerhalb des Silicon Valley und der Softwareentwicklung, wo die Einführung ausgereift ist und sich der ROI in der Shipping Velocity und den Metriken zur Codegenerierung zeigt, kämpft der Rest der Wirtschaft noch immer mit den Grundlagen: der Identifizierung der richtigen Workflows, der Neugestaltung von Prozessen rund um Modellfähigkeiten und der Wartung von Systemen, die sich schneller entwickeln als herkömmliche Software. Elad Gil hat dies kürzlich in einem Tweet treffend auf den Punkt gebracht:

Anthropic, OpenAI und Google investieren alle massiv in Initiativen, die wegweisende Modelle in Unternehmensworkflows integrieren. Hier einige erwähnenswerte Beispiele:

- OpenAI Deployment Company (11. Mai 2026). Eine Delaware LLC mit einer Bewertung von 10 Milliarden US-Dollar vor Kapitalzuführung und einem Startkapital von 4 Milliarden US-Dollar von 19 Investoren unter der Führung von TPG, mit Advent, Bain Capital und Brookfield als Co-Lead-Gründungspartner. McKinsey, Bain & Company und Capgemini sind ebenfalls beteiligt. OpenAI behält die Mehrheitsbeteiligung und die Super-Voting-Kontrolle, hat bis zu 1,5 Milliarden US-Dollar Eigenkapital zugesagt und dem PE-Konsortium eine jährliche Rendite von 17,5 % über fünf Jahre garantiert. Am selben Tag übernahm OpenAI Tomoro, ein britisches Beratungsunternehmen für angewandte KI mit rund 150 vor Ort eingesetzten Ingenieuren und Kunden wie Tesco, Virgin Atlantic und Supercell.

- Anthropic Enterprise Services (4. Mai 2026). Ein 1,5-Milliarden-Dollar-Venture mit Blackstone, Hellman & Friedman und Goldman Sachs als Gründungspartnern, die jeweils 300 Millionen Dollar neben Anthropic bereitstellen. Zusätzliche Unterstützung kommt von Apollo, General Atlantic, GIC, Leonard Green und Sequoia. Die Struktur spiegelt den Ansatz von OpenAI wider: eingebettete Ingenieure, die in mittelständischen Unternehmen arbeiten, wobei die Portfoliounternehmen des PE-Konsortiums den anfänglichen Kundenstamm bilden.

- Google Clouds Vorstoß im Bereich Unternehmens-KI. Google schlägt einen anderen Weg ein und nutzt bestehende Workspace- und Cloud-Beziehungen, anstatt eine separate Bereitstellungseinheit aufzubauen. Die Anfang des Jahres angekündigte Gemini-Enterprise-Stufe bündelt agentische Fähigkeiten, benutzerdefinierte Modelloptimierung und Vertex-AI-Bereitstellung in einem einzigen Unternehmensvertrag. In der Presse weniger sichtbar, deutet der Auftragsbestand von Google Cloud im ersten Quartal 2026 von über 460 Milliarden US-Dollar jedoch darauf hin, dass dies in großem Maßstab funktioniert.

Alle drei nutzen ausdrücklich das von Palantir entwickelte Modell der Forward Deployed Engineers: technisches Personal, das in die Kundenorganisation eingebettet ist und gemeinsam mit den Geschäftsverantwortlichen daran arbeitet, Arbeitsabläufe neu zu gestalten — basierend auf dem, was Modelle tatsächlich leisten können. Die Labore haben erkannt, dass die Fähigkeiten von Spitzenmodellen allein keinen nachhaltigen Wertzuwachs generieren. Wo entlang der gesamten Stack-Struktur Wert entsteht — näher an der Modellebene oder näher an der Anwendungsebene — variiert je nach Branche und wird von uns genau verfolgt.

Weiterführende Literatur:

- Goldman Sachs: Will the Corporate Investment in AI Pay Off?

- Stratechery: The Deployment Company, Back to the 70s, Apple and Intel

- OpenAI: Launching the Deployment Company

Der Arbeitsmarkt ist derzeit schwer einzuschätzen

Quelle: BLS — Occupational Employment and Wage Statistics

Wir haben gerade über die Probleme beim Einsatz von KI in großen Unternehmen gesprochen, daher ist es nicht überraschend, dass wir derzeit keine klaren Signale vom Arbeitsmarkt sehen. Wir befinden uns in einer Warteschleife. Schlagzeilen über unternehmensspezifische Entlassungen, die als Beispiele für „KI ersetzt Arbeitsplätze" hervorgehoben werden, lassen sich meist entweder auf eine Überbesetzung im vorangegangenen Konjunkturzyklus oder auf unternehmensweite Leistungsschwächen zurückführen. Coinbase und Block sind gute Beispiele dafür.

Das Doomer-Szenario beruht größtenteils auf dem Irrtum der „Lump of Labor"-Theorie. Historische Belege deuten darauf hin, dass Produktivitätssteigerungen mehr Arbeitsplätze schaffen, als sie vernichten. Durch den landwirtschaftlichen Wandel sank der Anteil der Beschäftigten in der US-Landwirtschaft von etwa einem Drittel der Erwerbsbevölkerung im Jahr 1900 auf unter 2 % im Jahr 2017, ohne dass es zu dauerhafter Arbeitslosigkeit kam. Die Elektrifizierung steigerte jahrzehntelang das Wachstum der Arbeitsproduktivität und führte gleichzeitig zu einer Ausweitung des Arbeitsmarktes, anstatt ihn zu schrumpfen.

Das Problem ist, dass sich jede historische Analogie über einen Zeitraum von 20 bis 50 Jahren vollzog. Die Frage der Kompression ist das, was jetzt zählt. Wenn die Substitution durch KI innerhalb von 3 bis 5 Jahren statt über Jahrzehnte erfolgt, haben die Absorptionsmechanismen, die historisch funktioniert haben, möglicherweise keine Zeit zu greifen. Der politische Reaktionszyklus ist kürzer als der wirtschaftliche Anpassungszyklus, was bedeutet, dass regulatorische und protektionistische Eingriffe wahrscheinlich eintreten werden, bevor die neuen Arbeitsplätze entstehen.

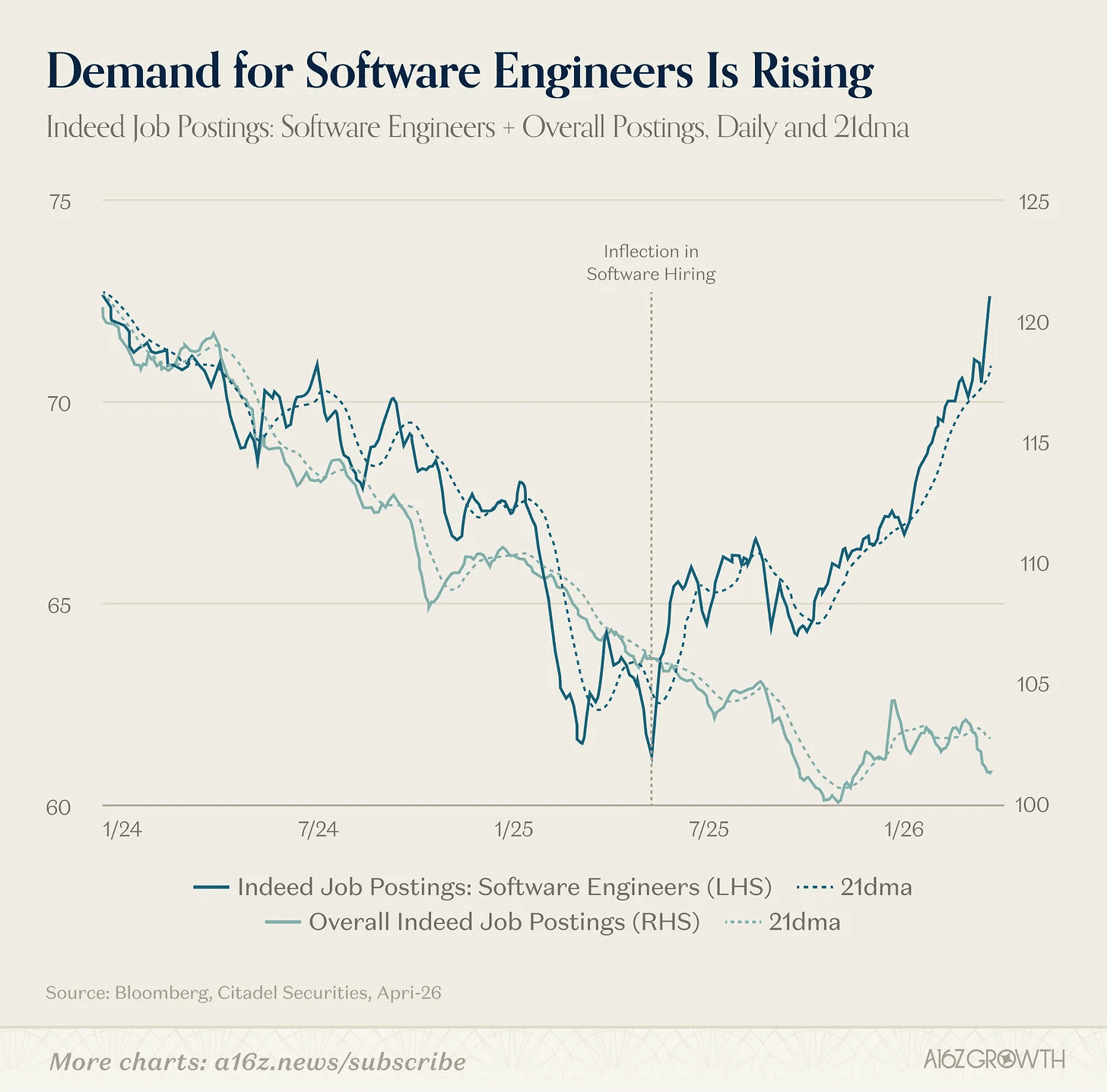

Die aggregierten Daten sehen noch immer gut aus. Die am 14. Mai veröffentlichten Erstanträge für die Woche bis zum 9. Mai lagen bei 211.000, leicht über der Konsensschätzung von 205.000, aber immer noch auf einem historisch niedrigen Niveau. Die Arbeitslosenquote blieb im April bei 4,3 %. Der gleitende Vier-Wochen-Durchschnitt der Anträge liegt bei etwa 204.000. Die sektoralen Daten erzählen eine andere Geschichte. Crunchbase zählte in den Wochen bis zum 14. Mai mindestens 24.332 Entlassungen im US-Technologiesektor, und die Zahl seit Jahresbeginn liegt bei etwa 1.002 Entlassungen pro Tag gegenüber 674 pro Tag im Jahr 2025 — eine Beschleunigung des zugrunde liegenden Tempos um 49 %. Gleichzeitig steigen die Stellenanzeigen für Softwareentwickler auf Indeed seit 2025 an. Dies könnte auf einen größeren Trend hindeuten, bei dem Softwareentwickler angesichts der zunehmenden Verbreitung von KI von Technologieunternehmen in andere Wirtschaftsbereiche wechseln — doch es ist noch zu früh, um dies zu belegen.

Einstiegsjobs sind vielleicht das deutlichste Anzeichen dafür, wie sich KI negativ auf den Arbeitsmarkt auswirken könnte. Brynjolfsson, Chandar und Chen von der Stanford University dokumentierten in ihrer im November 2025 veröffentlichten Studie „Canaries in the Coal Mine", dass Berufseinsteiger im Alter von 22 bis 25 Jahren in KI-exponierten Berufen einen relativen Beschäftigungsrückgang von 16 % verzeichneten — unter Berücksichtigung von Schocks auf Unternehmensebene — während die Beschäftigung erfahrener Arbeitnehmer in denselben Berufen stabil blieb.

Wir erwarten einen stärkeren Rückgang in den nächsten 12 bis 18 Monaten, da die Einführung in Unternehmen von unter 10 % auf 30 bis 50 % steigt und die oben beschriebene Einsatzinfrastruktur zu einer messbaren Substitution von Arbeitsabläufen führt. Wir verfolgen die BLS-Reihen auf Berufsebene, die Einstellung von Berufseinsteigern und Kennzahlen zum Anteil der Angestellten am Arbeitsmarkt — nicht die Gesamtarbeitslosigkeit.

Weiterführende Literatur:

- a16z: The AI Job Apocalypse Is a Complete Myth

- Stanford Digital Economy Lab: Canaries in the Coal Mine (PDF)

Gesehen auf X

Weitere interessante Geschichten

- Interconnects: Notes from inside Chinese AI labs

- Seoul Economic Daily: Labour strike at Samsung Electronics

- TrendForce: DRAM prices continue to surge in Q2

- FT: NATO to press European arms makers to boost investment

- Coatue: Public Market Update

- TechCrunch: Daniel Ek-backed Helsing to raise $1.2B at $18B valuation

- TechCrunch: Anduril raises $5B, doubles valuation to $61B

- The Information: Cerebras IPO winners include Foundation, Benchmark, OpenAI

- NYT: a16z emerges as biggest spender for the midterms